Utiliser sa carte de crédit en voyage hors zone euro : frais, limites et bonnes pratiques

Tout savoir pour utiliser sa carte de crédit en voyage hors zone euro : frais, plafonds, sécurité et conseils pratiques en 2026.

Voyager hors de la zone euro est devenu plus accessible que jamais, que ce soit pour des raisons professionnelles, touristiques ou familiales. En 2026, la carte bancaire reste le moyen de paiement privilégié par une grande majorité de voyageurs français et canadiens, grâce à sa praticité et à son acceptation internationale.

Pourtant, utiliser une carte de crédit en voyage en dehors de la zone euro soulève encore de nombreuses interrogations. Frais de change, commissions bancaires, limites de paiement, sécurité des transactions ou encore refus de carte à l’étranger sont des préoccupations récurrentes.

Beaucoup de voyageurs découvrent les coûts réels seulement après leur retour, en consultant leur relevé bancaire. Les frais accumulés peuvent parfois représenter une part non négligeable du budget du séjour. À cela s’ajoutent les différences de fonctionnement entre cartes de débit et cartes de crédit, les politiques variables des banques et les pratiques locales qui ne sont pas toujours favorables aux paiements électroniques.

Par conséquent, une préparation minimale, mais essentielle, est nécessaire. Comprendre les mécanismes de conversion de devises, anticiper les plafonds, adapter ses habitudes de paiement et connaître les bonnes pratiques de sécurité permet non seulement d’éviter les mauvaises surprises, mais aussi de voyager plus sereinement.

Cet article propose un guide complet et actualisé afin d’aider les voyageurs à utiliser leur carte de crédit hors zone euro de manière intelligente, économique et sécurisée.

Comprendre les frais appliqués hors zone euro

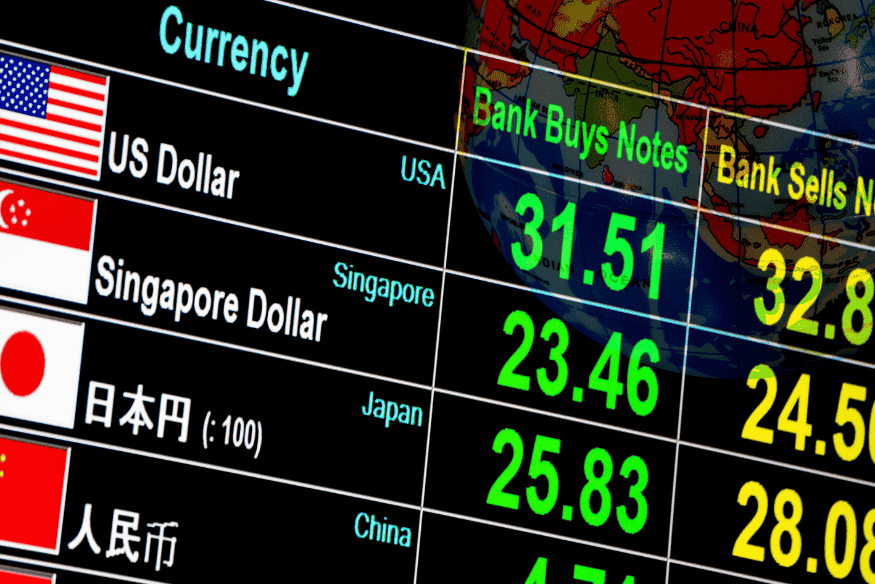

L’un des premiers aspects à maîtriser concerne les frais bancaires liés aux paiements et retraits effectués hors zone euro. Ces frais varient selon les établissements, mais reposent généralement sur deux composantes principales : la commission de change et les frais fixes par opération.

La commission de change correspond à un pourcentage appliqué lors de la conversion entre l’euro et la devise locale. Elle se situe généralement entre 1,5 % et 3 % du montant de la transaction pour les cartes classiques. À cela peuvent s’ajouter des frais fixes, notamment lors des retraits d’espèces, souvent facturés quelques euros par opération.

Il est important de distinguer les paiements par carte et les retraits aux distributeurs automatiques. Les retraits sont presque toujours plus coûteux, car ils cumulent les frais de la banque émettrice et parfois ceux de la banque locale. À l’inverse, les paiements par carte sont souvent la solution la plus économique, à condition d’éviter certaines pratiques comme la conversion dynamique.

La conversion dynamique consiste à accepter un paiement directement en euros plutôt qu’en devise locale. Cette option, proposée par certains commerçants ou distributeurs, applique un taux de change généralement défavorable. Refuser cette conversion et payer en devise locale permet presque toujours de réduire le coût total.

Différences entre carte de débit et carte de crédit à l’étranger

La distinction entre carte de débit et carte de crédit prend toute son importance hors zone euro. En France, beaucoup de cartes sont à débit immédiat ou différé, tandis que dans d’autres pays, notamment en Amérique du Nord, la carte de crédit est la norme.

Une carte de crédit est souvent mieux acceptée pour certaines opérations spécifiques, comme la location de voiture ou le dépôt de garantie à l’hôtel. Les établissements bloquent alors un montant temporaire, ce qui peut poser problème avec une carte de débit, car les fonds sont immédiatement immobilisés sur le compte.

En revanche, les cartes de débit peuvent être refusées dans certains pays ou pour certains services. Voyager avec une carte de crédit en voyage hors zone euro offre donc une plus grande flexibilité, surtout dans les destinations où les usages bancaires diffèrent de ceux de l’Europe.

Il est également important de vérifier les assurances associées à la carte. Les cartes de crédit incluent souvent des garanties voyage, comme l’assistance médicale ou l’assurance location de voiture, à condition que le paiement ait été effectué avec la carte. Cette protection peut représenter un avantage financier et pratique non négligeable.

Plafonds de paiement et de retrait : anticiper pour éviter les blocages

Les plafonds de paiement et de retrait sont souvent sous-estimés avant un départ à l’étranger. Pourtant, hors zone euro, ces limites peuvent rapidement devenir contraignantes, notamment dans les pays où les paiements par carte sont très répandus.

Chaque carte dispose de plafonds définis sur une période donnée, généralement glissante ou mensuelle. En voyage, une dépense exceptionnelle ou plusieurs paiements rapprochés peuvent suffire à atteindre ces limites. La plupart des banques permettent d’ajuster temporairement les plafonds via une application mobile, mais cette démarche doit être anticipée.

Il est conseillé de prévoir des plafonds plus élevés pour les paiements que pour les retraits, afin de privilégier les transactions électroniques moins coûteuses. Il est également prudent de disposer de deux moyens de paiement distincts, par exemple deux cartes associées à des réseaux différents, pour pallier un éventuel refus.

Anticiper les plafonds permet d’éviter les situations inconfortables, comme un paiement refusé à l’hôtel ou dans un restaurant, et contribue à une expérience de voyage plus fluide.

Sécurité des paiements à l’étranger

La sécurité est un enjeu majeur lorsqu’on utilise une carte de crédit en voyage. Les risques de fraude existent partout, mais ils peuvent être accentués dans certaines régions, dans des lieux très fréquentés ou lors de paiements effectués dans l’urgence. En 2026, les technologies de sécurité ont progressé, avec des systèmes de détection plus performants et des authentifications renforcées, mais la vigilance individuelle reste indispensable.

L’activation des notifications en temps réel permet de suivre chaque transaction et de réagir immédiatement en cas d’anomalie ou de débit suspect. Le blocage temporaire de la carte via l’application bancaire est devenu une fonctionnalité standard et constitue un outil précieux en cas de perte, de vol ou de doute. Cette réactivité limite fortement les risques financiers.

Il est recommandé de privilégier les paiements par carte dans des établissements fiables, bien identifiés, et d’éviter les distributeurs isolés ou mal éclairés. La protection du code confidentiel, l’attention portée à son environnement et la prudence lors de l’utilisation du sans contact sont également essentielles, notamment dans les zones touristiques.

Enfin, conserver les coordonnées d’urgence de la banque, idéalement hors ligne, permet de faire opposition rapidement si nécessaire. Une bonne préparation, combinée à des réflexes adaptés, réduit considérablement les conséquences d’un incident à l’étranger et contribue à un voyage plus serein.

Paiement par carte ou espèces : trouver le bon équilibre

La question du paiement par carte ou en espèces se pose différemment selon les destinations. Dans certains pays hors zone euro, la carte est largement acceptée, y compris pour de petits montants, tandis que dans d’autres, les espèces restent indispensables pour de nombreuses dépenses quotidiennes. Les habitudes locales, le niveau d’infrastructure bancaire et le type de commerce influencent fortement le moyen de paiement le plus adapté.

Utiliser sa carte de crédit en voyage présente l’avantage de la traçabilité, de la sécurité et d’un meilleur suivi budgétaire, mais il est souvent utile de disposer d’un minimum d’espèces pour les petits commerces, les marchés, les transports locaux ou les pourboires. Le défi consiste à limiter les retraits coûteux tout en restant suffisamment autonome pour faire face aux situations où la carte n’est pas acceptée.

Planifier les retraits, en privilégiant des montants plus élevés et moins fréquents, permet de réduire les frais fixes appliqués par les banques ou les distributeurs locaux. Payer par carte dès que possible, sans accepter la conversion dynamique proposée au terminal, reste généralement la stratégie la plus économique et la plus transparente.

Trouver le bon équilibre entre carte et espèces dépend du pays visité, de la durée du séjour, du type de dépenses prévues et des habitudes locales. Une recherche préalable, avant le départ, permet d’adapter sa stratégie de paiement et d’éviter les imprévus financiers.

Cartes sans frais à l’étranger et alternatives bancaires

Face aux frais traditionnels, de plus en plus de voyageurs se tournent vers des cartes spécifiques ou des banques proposant des paiements sans commission à l’étranger. En 2026, ces offres se sont largement démocratisées, notamment via les banques en ligne et les néobanques.

Certaines cartes permettent des paiements et retraits gratuits en devises étrangères, sous conditions. Elles peuvent représenter une solution intéressante pour les voyageurs fréquents, à condition de bien comprendre les limites éventuelles, comme les plafonds ou les frais au-delà d’un certain nombre d’opérations.

Utiliser une carte dédiée au voyage permet aussi de compartimenter les risques et de mieux suivre les dépenses liées au séjour. Cette approche s’inscrit dans une gestion plus globale et maîtrisée des finances personnelles. Comparer les offres avant le départ peut générer des économies significatives, surtout pour les séjours longs ou dans des pays à forte utilisation de la carte.

Bonnes pratiques avant, pendant et après le voyage

Une utilisation optimale de la carte de crédit en voyage repose sur une préparation en amont, des réflexes adaptés sur place et un suivi rigoureux au retour. Avant le départ, informer sa banque du voyage permet parfois d’éviter les blocages automatiques liés à des transactions inhabituelles ou à des paiements réalisés dans des pays considérés comme à risque.

Il est également recommandé de vérifier les plafonds de paiement et de retrait, de s’assurer de la validité de la carte pendant toute la durée du séjour et de prendre connaissance des frais appliqués à l’étranger. Prévoir une carte de secours ou un moyen de paiement alternatif peut aussi éviter des situations délicates en cas de perte ou de dysfonctionnement.

Privilégier les paiements sécurisés, refuser les conversions dynamiques en euros lorsque cela n’est pas avantageux et rester attentif à son environnement lors des paiements sont des réflexes essentiels. Éviter les réseaux Wi-Fi publics pour consulter ses comptes bancaires ou effectuer des opérations sensibles est également une précaution utile pour limiter les risques de fraude.

Après le voyage, examiner attentivement les relevés permet de détecter d’éventuelles erreurs, doublons ou fraudes tardives. En cas de litige, les délais de contestation sont souvent limités, d’où l’importance d’une vérification rapide et méthodique.

Adopter ces bonnes pratiques contribue à une expérience de voyage plus sereine, sécurisée et financièrement maîtrisée, tout en renforçant la confiance dans l’utilisation de la carte de crédit à l’étranger.

Impact des paiements à l’étranger sur le budget global

Les paiements effectués hors zone euro ont un impact direct sur le budget du voyage, mais aussi sur la gestion financière globale. Les frais cumulés, même modestes individuellement, peuvent représenter une somme significative sur la durée d’un séjour, en particulier lors de voyages prolongés ou de déplacements fréquents.

Les commissions de change, les frais de paiement par carte et les éventuels frais de retrait s’additionnent rapidement et réduisent la marge disponible pour les dépenses réellement liées au séjour.

Anticiper ces coûts permet de mieux planifier le budget et d’éviter les mauvaises surprises au retour. Intégrer les frais bancaires dans l’estimation globale du voyage est une démarche souvent négligée, mais essentielle pour obtenir une vision réaliste du coût total. Comparer les conditions de sa carte avant le départ, vérifier les plafonds et privilégier les moyens de paiement les plus avantageux contribue à une meilleure maîtrise financière.

Une utilisation réfléchie de la carte de crédit en voyage permet non seulement de réduire les dépenses inutiles, mais aussi de mieux contrôler son budget jour après jour. Suivre ses paiements via une application, privilégier les règlements en devise locale lorsque cela est recommandé et limiter les retraits fréquents sont autant de bonnes pratiques. Cette approche aide à préserver sa capacité financière à long terme et à profiter du voyage sans stress financier inutile.

Conclusion

Utiliser sa carte de crédit en voyage hors zone euro est aujourd’hui une solution pratique et largement répandue, mais elle nécessite une bonne compréhension des frais, des limites et des règles de sécurité. En 2026, les outils bancaires offrent davantage de transparence et de contrôle, grâce aux applications mobiles et aux alertes personnalisées, mais la responsabilité finale reste celle du voyageur.

Anticiper les plafonds, refuser les conversions défavorables, privilégier les paiements par carte, sécuriser ses transactions et choisir des cartes adaptées à l’international sont autant de leviers pour voyager plus sereinement. Ces réflexes simples permettent de limiter les mauvaises surprises et d’optimiser le coût réel du séjour.

Avant votre prochain départ, prenez le temps de vérifier les conditions de votre carte, les frais appliqués à l’étranger et les services inclus, puis d’adapter votre stratégie de paiement à la destination. Une carte de crédit en voyage bien utilisée devient un véritable allié, facilitant les dépenses tout en protégeant votre budget et votre tranquillité d’esprit, du départ jusqu’au retour.